Megjöttek a következő Nemzeti "Konzultáció" kérdései. A tartalom szokás szerint hazug, de ez nem érdemelne szót. Az egyik ponttal kapcsolatban azonban annyira sok a hazugság, hogy mégis vesztegetnék rá néhányat:

"A koronavírus-járványt követő gazdasági válság kezelésére Soros György új tervvel állt elő. Ebben azt javasolja, hogy az Európai Unió tagországai vegyenek fel hatalmas kölcsönöket (örökkötvényeket), amelyek után generációkon keresztül, örökre kamatot kellene fizetni. A szakértők szerint ez adósrabszolgaságba taszítaná a nemzeteket.

Ön elutasítja Soros György tervét, mely beláthatatlanul hosszú időre eladósítaná hazánkat?"

1. Az örökkötvénynek valóban nincs lejárati dátuma, de nem igaz, hogy örökre adós leszel. Addig leszel adós, amíg vissza nem fizeted. Bármikor megteheted és akkor vége. Ez semmivel nem rosszabb, mint az, amikor 3 év múlva a hitelezők verik az ajtót és követelik a pénzüket.

2. Nem kötelező felvenni. Hitelt felvenni soha nem kötelező. Ez egy lehetőség, amivel nem muszáj élni.

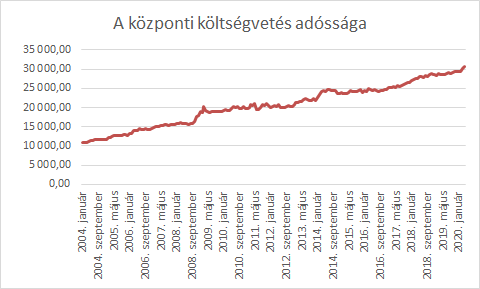

3. Jelenleg az államadósság úgy működik, hogy az állam kibocsájtja a kötvényeket, és amikor lejárnak, a hitelezőket újabb hitelek felvételéből fizeti ki. Kérdés, hogy ez mennyivel jobb?

4. A javasolt kamat 0,5%. Ez a kamat igazából jelképes, igaz, hogy euróban értendő. Ha megnézzük a magyar állam által kibocsájtott eurókötvényeket, akkor azt látjuk, hogy a kamataik az eurózóna infláció+1%-tól indulnak (P€MAP-2022/X) egészen az eurózóna infláció+2,5%-ig. És ez most csak manapság van így. Régebben pl. 1999-ben bocsájtottunk ki 4,375%-s eurókötvényt is. Sőt 2011-ben 6%-osat (és, még ennek ellenek ellenére is majdnem becsődöltünk).

5. Amikor a Horn-kormány tárgyalt az egyházakkal a kommunizmus alatt államosított ingatlanok utáni kárpótlásról, akkor -mivel nem tudta volna egy összegben kifizetni- örökjáradékot vállalt. Az egykori vagyon után évi 5%-t fizet az egyházaknak. Érdekes módon ez nem számít adósrabszolgaságnak...

Ha félretesszük a Fidesz demagógiáját, akkor a Soros-féle javaslat tényleg nem annyira jó (nem rossz, de nem is annyira jó), de nem ezek miatt, hanem mert nem igazán oldja meg a problémákat. Ez nem egy likviditási válság. Ez nem egy hitelválság. Ha az lenne, akkor ez komoly segítség lenne. A fő problémák a reálgazdaságban jelentkeztek.

Sokszor mondtam már el, de nem lehet elégszer, hogy a pénz nem az érték maga, hanem csupán szimbóluma a reálgazdaságban létező értéknek. 10 ezer euró egy Suzukit szimbolizál. Ha azonban az a Suzuki soha nem készült el, mert leállt a termelés valamiért, akkor az a 10 ezer euró csak egy köteg papír, vagy néhány byte egy szerveren. Természetesen, ez most el van túlozva, mert a reálgazdasági visszaesés nem 100%, de a lényegen nem változtat. Nem pótolja a gazdaságból hiányzó reáljószágokat.

Akkor miért nyúl minden kormány a pénznyomtatáshoz? Mert erre képes. A kormányzati szerszámosláda meglehetősen üres. Rengeteg probléma van, amire nincsen egy kormánynak, vagy jegybanknak eszköze. Ő nem tudja legyártani a soha el nem készült autókat. Ő annyit tud tenni, hogy hígítja a pénzt és imádkozik, hogy jó helyre kerüljön.

Van egy olyan tétel, hogy egy gazdaságnak halál mindegy, hogy mennyi pénz kering benne, mert csak azt változtatja meg, hogy hány nulla van a bankjegyeken, de ez csak hosszútávon igaz. Rövid távon a pénzmennyiség azonban nem egyenletesen kerül be a gazdaságba, ezért egyes helyeken extra fizetőképesség tud keletkezni, azaz van gazdaságstimuláló hatása. Amiről a közgazdászok nem szoktak beszélni, hogy ez mások rovására történik. Ha egyik vállalatnak adok támogatást, a másiknak nem, akkor a másikat versenyhátrányba hozom, illetve az emelkedő infláció költségeit mindenki más is fizetni fogja. Azaz lényegében bár rövidtávon segítettem egy cégnek, de mindenki más fizeti az árát.

Erősen kétséges, hogy ez a rövidtávú segítség, segít-e hosszútávon. És, ekkor még nem is tételeztük fel, hogy létezik korrupció, ami miatt ez a pénz lehet, hogy meg se próbál majd odajutni, ahol szükség lenne rá...

{kind=link}